������Weibo�ֻ���

������Weibo�ֻ��� bվ��������app�ֻ���

bվ��������app�ֻ��� ��ͼ�����ֻ��ٷ���

��ͼ�����ֻ��ٷ��� ����app�ͻ���

����app�ͻ��� ī������app�ٷ���

ī������app�ٷ��� uc�����app�ٷ�����

uc�����app�ٷ����� �й���������app���°�

�й���������app���°� �������ٰ�app����

�������ٰ�app���� ���Źٷ��ֻ��ͻ���

���Źٷ��ֻ��ͻ��� С����app���ذ�װ

С����app���ذ�װ

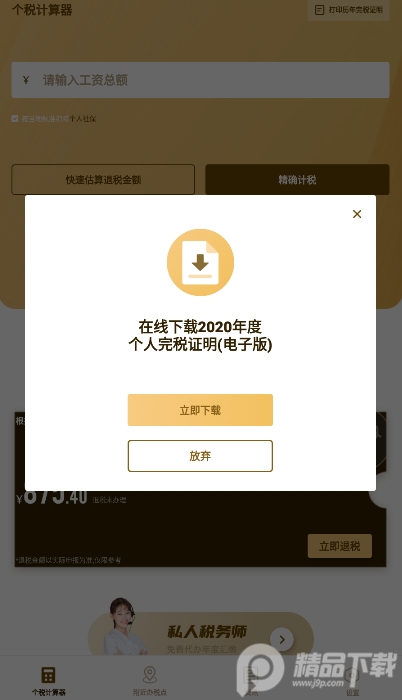

�༭������רҵ�ĸ�������˰app

��������˰������רҵ�ĸ�������˰app������˰app,������ټ����������˰�����ɽ����˰���⡣���ж���ʵ�ü��������ܣ��������㡢���ʻ��㡢�������㣬ȫ������١�

��Ʒ������ɫ

�����ټ����������˰��

#������˰����˰�Ѽ��㣬���ٹ�����˰����ʱ�걨��˰��˰����

#���ٴ�ӡ��˰֤��ģ��

��������˰�㡿

#�����й���½31��ʡ�еĸ�˰������������ټ����ѯ��˰

#���Ҹ�����˰�㣬�����ṩ��ݵĸ�˰����

#���ٲ鿴�Ⱥ���������Լ���ʱ��

��ʵ�ü�������

#��ѧ���������Ӽ��˳�����������

#���ʻ��㣺֧�ֶ����������ҵĻ���

#�������㣺���㻹���֧ܶ����Ϣ��ÿ�»�����ȵ�

�������������

1���ֻ��ϾͿ���ʵʱ����ʵ��ע�ᣬ������˽����ȫ��

2���������ɽ��и�����Ϣ�ɼ���ʵʱ���������Ƶ�������

3������ר�ŵ�ר��ӿ۳���Ϣ�ɼ����ܣ�����ʵʱ���п۳�������������������

4���㻹����ѡ���Żݱ������������������Żݡ�

5�����Ϲ��ܶ�࣬ҵ�����߰������Ӽ��㣬����Ҫ����ֱ������app�����˽⡣

����˵��

1��֮ǰ���ϻ𱬵ĺܶ���ͨ��֧�������и�������˰��������㣬������ٵIJ��ɣ���ʵ�������Ҳ�ܹ�����ʵ���������Ŷ

2�������Ҫ��һ���ĸ������ҵ������Ļ�������Ҳ������ѯ����������İ�˰���㣬�����ܹ����Ч����ɸ�˰ҵ�����

3��ͨ��������Ҳ�ܹ����߿��ߵ��Ӱ����˰֤�����㲻�������ܹ����ϸ㶨��˰֤������������ʵ�ֶ��ֹ���Ŷ

4��ͬʱ����Ҳ�ܹ�Ϊ��չ�ֵ�ǰ���µĸ�˰���ߣ�����2021���µĸ�˰����Ҳ�ǿ��Բ�ѯ��31��ʡ�������������Բ�ѯ

������˰���У���������˰�Ĺ��ɲ�������Щ��

�κζ�˰Դ���о���Ӧ�ô�ȫ���������������Դ����������˰��ʼ�����з�����������Ҷ��Ը�����������ֱ��˰�����ǻ�û���ĸ����ҵĸ�������˰������������Ҫ��������������Ԥ�������45����Դ�ڴˡ�

���ָ�������˰�ر�����������������ҵ�˰�գ�����Щ���������õķ��估��֧�������c���Լ������ԡ��������Ͻ��ԡ�֧��������������Ҳ����ͬ�����Ǹ������ú���������֧������ϢϢ������ձ鹫�ϵġ�

��������˰����������һЩ�������������������ò��Ǿ�������֧��������Ψһ���ؼ�ͥ�ĸ���Ҳ����Ҫ�ġ��������˿��ܻ��ÿ��1200��Ԫ�����ã��������������ӵķ���ÿ��ľ�����Ҫ�ﵽ�������ͺ����ѡ���������˰��������Դ��İ취���������ĸ��˿��Ϳ۳������Ӹ����������м�ȥ��Щ������ΪӦ˰���á�

��1913����ø�������˰����30��䣬��������˰��Ҫ�����ڸ����ýײ�������ˡ����ս���ı�������������֮�ߣ�������˰�����ʱҲֻ������������������Ӧ˰����������˵�ϸߵ��۽�˰���ˡ��ڶ��δ�ս�ڼ䣬ȫ����Ŭ�������Ҫ�IJ�������ʱ��������Ȼ�½��������Ժ��ּ�����߿���������ǽ�֮1940��ǰ�ı�һֱά���ڵ�ˮƽ�ϡ��ڶ��δ�ս�ڼ�ͬʱ�����˰�ʣ�������1964��1981��1986�����ȵؽ�����˰�ʣ���˰��ƽ��֧����˰����Ȼ���ظ�����Щ�ꡣ��ͬһ�䣬�����������ž��õ�������ͨ�����������������������ϵ͵Ŀ��⡢�ϸߵ���Ч˰�ʺͽϸߵ������ۺ����õĽ����ʹ��������˰��ʵ���������������

��1939�꣬��������˰��ԼΪ10����Ԫ���������Ǹ������õ�1��1988�꽫�ﵽ4��00����Ԫ�������������õ�10�����뿪�˶�����˰�����γɵĵ��Ӻ���Ч���������������־�������Dz����ܵġ�������ִ�����϶����������������Ĺ��ң���Ҫ����������������˰�Ե���Ϊ���ѡ�����Щ���ң��䷨�������dz�ֵ�һ��Ȼ�������ԸĽ�һһ���ҹ����㷺�ĸ�������˰��ʵ�ʷ���Ҳ�Ľ��ˣ�����ý�Ϊ������������˰��0.5����

40������ڣ�������һ�������Ӹ�λ�Ĺ�˰�ֹ�Աһһ���������ּ����漰ÿһ���˵�����˰�ܹ���Ч��ʵ�С�Ŀǰ����������Ȼ���ڣ����ڷ�������У������ּ���ȫ��᷶��ĸ�������˰�Ĺ����Ŀ������Ѳ����������ˡ��Ը�������˰��Ϊ��Ҫ��˰���������ֵľ��ú�����ԭ������˰�յ��Զ�����Դٽ����õ��ȶ����������۽���˰�ʼ����˾��������Ϳ��Ƶļ��г̶ȡ�������Ϊ��������˰���˹����ʹ���Ļ����ԣ��Ӷ������˹��Ҿ��õ������ʡ���Щ�������⽫�ڱ����м������ۡ�������ˣ���ȷ��˵���ǣ��ִ��ĸ�������˰����ܹ�ϸ�ĵ���ƺ���ȷ��ʵʩ�������ִ���ҵ���ã���һ��ǿ�����ͱز����ٵľ��õ����ֶΡ�

�����������˰�Ľṹ

�����������˰�Ļ����ṹ�Ǽġ��{˰�˴����е�Ӧ˰��Դ����ӳ����ǵ����ã���ȥһ�������������Ķ������Լ������ǵ���ż����Ů�����������˿ڵĿ۳��Ϳ��⣬Ȼ������µIJ��ֳ���˰�ʣ�����ȥ�κ��ܲ��õ�˰�յ���(tax credit)�����ǣ����ֳ������˰�����������壬����˰�������ϵĹ������⼸����ÿһ�������ϻᷢ������ˣ��˽��������˰�����Ҫ�����Ǻ���Ҫ�ġ�

1.�������ë���ú�Ӧ˰����

��˰���걨��( tax reture)�ϳ��ֵ�������Ҫ�����ø����ǵ������ë���ú�Ӧ˰���á�

�����ë����( adjusted gross income)��˰�����뾭��ѧ���dz�֮Ϊ�������á��ĸ���ʮ�ֽӽ��������������õľ���ѧ��������Ҫ������������ȫ��Ӧ˰��Դ�е������ã���ȥ��Ա��ȡ������ʱ������һ���Ŀ�֧��֧���ĸ��˹�Ӷ(self- employment)�������ݴ���ʻ�( individual retirement accounts)�Լ�����ѡ��ܵ�˵��ֻ�л�������( money income)��������Ӧ˰�ģ����һ��������л���������Ŀ�Dz�����еġ�

���ǰ����ݺ͵ط�����ծȯ����Ϣ���̶���ת��֧��(���磬��ְ������ᱣ�ս𡢸����ѡ�ʳƷȯ�Լ�������˵ĸ�����)��Ա�ӹ����Ƕ���õ�С���Ż�(����Ҫ�������ݽ�ͽ��������Ĵ��)�Լ�ͨ�����ٱ��մ�������õȡ�ǿ���������õĺ������ڣ��Բ��ɱ��ֵ��ʱ�����( unrealized Capital gains)��Ա��ʵ���Ե�С����ⲹ��(in- kind fringe benefits)�������ס���з��ݵ�������������( imputed income)�����Զ�������еġ�

Ӧ˰����(t able income)�ļ����Ǵӵ������ë�����н��������ֿ۳�����һ�����Ƿ��������۳���ij�ض����˵�����֧���йص�����һһ�ƾ���;�Է��ݵ�Ѻ����֧������Ϣ�ݺ͵ط�������˰��Ʋ�˰;�����������ë����7.5�����ϵ�ҽ�ƺ����Ʒ��ó���������ë����10�����ϻ���100��Ԫ���ֺ��������ʧ���˶��߾߲��͵�Ա�ľ�Ӫ��68֧����Ͷ�������йص�������֧���������ָ�����������2�����ϵ����֧����Ϊ���ֿ۳����������˰�˿��Բ��ñ��۳�(the standard deduction)����1944-1969�꣬���۳�Ϊ������ë���õ�10��(���Ϊ1��000��Ԫ)�����������ӣ���1988��ͳ��Ϊ��������3��00��Ԫ���ѻ��5��000��Ԫ��

���ѻ�����˺�ä�ˣ����������ӱ��۳�600��Ԫ����������ǵ����������ӵ�750��Ԫ��������۳�����1985-1986���Ѿ���ͨ�������ʽ����˵��������Ҵ�1989�꿪ʼ��Ҫ�ٴν���������1984���״β��ñ��۳���ʱ��80�����ϵ�˰���걨��ʹ�������ַ������������õ������Ϳɿ۳���֧�������ӣ�ʹ�ñ��۳��ı����½�����1984����Ȼʹ�ñ��۳��걨��Ϊ6120����ռ9940���걨����62����

���ǣ����۳������������۳�( the itemized deduction)�Ƚ���С�ģ�������������������ʱ������֧��������������Ҳ����˽�з��ݡ��������á��ݺ͵ط�˰�ա���Ϣ�ʵ����������ӵġ�������1984����걨�����걨���ܵĿ۳���Ϊ4��980����Ԫ���У�����۳��ij���70�������۳�����30�����ڶ����ֿ۳��ǶԸ��˿����ṩ�IJ���������˰�ˡ���ż�Լ����������˿ڵĿ�����1987�꽫Ϊ�˾�1��900��Ԫ��1988��Ϊ1��950��Ԫ����1989�꿪ʼΪ2��000��Ԫ���ͱ��۳�һ����������1985-1986���Ѱ�ͨ�������ʽ����˵�������1990�꽫���½��е�����

1987����ǰ����˰�˺������������δ������Ůͬʱ���������ܶ���Ů�Ŀ��⡣��1987�꿪ʼ����δ������Ů�Լ��Ŀ��ⱻ���������ǵ��κη���������Ҫ���丸ĸ�ı�˰����˰(�������۵����۳������������������صĿ�֧����50��Ԫ֮���߾߲��͵�)��

��1947�꣬���������д�Լ����40��ΪӦ˰����;1969������Ϊ50����Ȼ����1971�굽1984������½�Ϊ45һ47����ս��ʱ�ڵ����������������Ľ������1984�꣬�������õ�46.5����Ϊ��˰������22����ӳ�˸������ú͵�����ë����֮�9.6������û���걨�����걨��û�н�˰��21.9���ǿ���Ϳ۳��������������������в�ͬ����ÿ100����Ԫ�ĸ�����������46.5����Ԫ�����˰������

2.˰��

˰���ǵȼ������۽���(����4-2)�����������ƶȣ����ñ���Ϊ���ɲ��ֻ����ɵȼ�������ÿ���ȼ������ò��������ڲ�ͬ��˰�ʡ�197����ǰ����14�����߸���ĵȼ���ÿһ�ȼ�����һ�ȼ�֮���˰�����1-6���ٷֵ㡣1986���˰�ոĸ���ƻ���˰�ʼ�Ϊ����15����28��һ���ǽϵ͵ĵ�һ�ȼ�˰�ʺ��˿���ĺô����ڸ����õ���˰������ȡ����( phased out)������ȡ���ķ�Χ֮�ڣ���˰��ʵ��Ϊ33����

���������Χ����ʱ����Ч˰��ͳһΪ�������ë���ü�ȥ�۳����28������������dz����֣���1988�꿪ʼ˰�ʽṹ���γ��ĸ��ȼ�����15����28����33����28��(����4-2)��Ϊ���ɰ��ţ���˰�ʷ�Χ��11����38.5����������1987�ꡣ˰�ʵȼ��Ľ�����1985-1986���Ѿ�����ͨ�������ʽ����˵�������ͨ�����͵ĵ�����1989�굱1986��䲼��˰����ȫ��Чʱ��Ҫ���½��С�

Ŀǰ�Բ�ͬ���͵���˰��������˰�ʱ��������˰�������ڻ����д�����걨������˰�ˡ�������д�����걨�����ѻ������˰�������ڷ���Ӧ˰���õ�һ�룬�ٳ���2�ó�������������÷ָ�( income- splitting��������Ϊ�ѻ��˰�ʵȼ����ȵ��������������˺͵���ͥ�Ļ���ʹ�������˰�ʱ���Ӧ˰���õ��ڻ�С50��000��Ԫ���˿���ֱ�Ӵ�˰���ϲ�����ǵ�˰�ո�����Ӧ˰���ô���50��00��Ԫ���˸���˰�ʱ��������ǵ�˰����

����˰�����۽��ģ���˰���Լ�������͵����õȼ���1980�꣬�����˰��Ϊ70��ʱ(����֮ǰ)��55����Ӧ˰���õ�˰�ʵ���20������ֻ��4.4��Ӧ˰���õ�˰��Ϊ50������ߡ�1988�꣬��Լ2/3��Ӧ˰���õ�˰�ʽ�Ϊ15��������ӵ�й̶���˰���Żݵ���˰�ˣ�˰��Ҫ����֧������������˰��( an alternative minimum tax)����֤˰��ռ��������÷���������ȵİٷֱȡ���������������˰�յĿ�˰���ǵ������ë���ü���ѡ����˰���Żݼ�ȥһ���ķ�������춨������Ŀ�Ǽ������ա�ʯ�ͺ���Ȼ���İٷֱ��ۺġ�����ʯ�ͺ���Ȼ����̽�Ϳ��ɳɱ�������ȷ������̽�������á�����ֵ�Ʋ��о�ٛ��������ҵ����˰����1986��8��7���Ժ��е��ض���˽��ծȯ����˰��Ϣ����ЧͶ�ʺ�ũҵ�ľ���ʧ�Լ�������Ҫ��Ŀ��

�������˰�յķ���۳�������������10�����ֺ���ʧ��ҽ�Ʒѿ�֧�����ƾ��������ݵ�Ѻ������Ϣ�Լ������걨�Ĵﵽһ������IJƲ����õ���Ϣ�������Ŀ����Ϊ30��000��Ԫ(�ѻ��Ϊ40��000��Ԫ)���������ڸ����ýײ�(�ѻ��Ϊ150��000��Ԫ����������Ϊ112��500��Ԫ)����ȡ���ġ���˰��Ϊ����������Ӧ˰���õ�21����

3.�걨Ҫ��

����Ϊ5000��Ԫ���ϵĵ������˺�9��000��Ԫ���ϵ��ѻ����1989�궼������д˰���걨��������1987��1988����걨����ˮƽ��Ҫ���Ե�Щ���������ȶ���65�����ϵ��ѻ�������˻�ä�˿������600��Ԫ(�����Ŀ����750��Ԫ)����˰�˿��Դ����ֱ���ѡ��һ������д���ǵ�����˰���걨����1040��Ϊ������ӵ�з�Ԥ�۴��ɵ���Ҫ��������Դ�Լ����÷���۳�����ʹ�����ֱ���1040A��Ҫ��Щ��Ӧ˰���õ���50��000��Ԫ����ȡ���ʺ�н��ʧҵ�����Լ���Ϣ�ͷֺ���˿��Բ�������

4.��˰����

��1913����1942�꣬�����������˰�Ǹ���һ���ڵ��������밴�����ڽ����ġ��ڶ��δ�ս�ڼ䣬����������˰�ķ�����������ȡ��ʱ�����Ѿ����������ƶȲ��ܺܺõ����С������ú��е����õ���������������ʹ�����ǿ��õ����á�����δ���������Dz�ȷ���ģ����ҶԴ��յ����õ�ijһʱ���δ������˰�ս���Ԥ��ʮ�����ѡ��������ʧҵ������ʹ�����жϣ���ǰ����Ѿ�����������˰����Ƿ���ܳ�Ϊ���صĸ��������������õ���˰��Ҳ�е���ʱ��������˰�������������Ҫ����Щ���ر������ò���ʱ������ˡ����յ����õ�ͬʱ�ͽ�˰����������ȵط��Ӹ�������˰�Ծ��õ��ȶ����á�

��1943�������һ�־�����֧���ƶ�( current payment system)�����Ļ���ԭ���ǣ����յ����õ�ͬʱ��˰����������һ�������д˰���걨��ʱ�Ž�˰����ʵ��ִ���У������ƶ�ֻ�Դ���ȡ���ʺ�н����˶��Բ�����ȫ�����Եģ���Ϊ���ǵ�˰��������Ӧ��Ԥ�۴��ɵġ��յ�������ʽ���õ����ǣ��������÷�����һ���ڰ����ֽ��м���ͽ������ġ�

Ԥ�۴����ƶ�( wit holding)�Ը�������˰ʵ��Ԥ�۴����ƶ�������ȫ��Ա���������ã�ũҵ�Ͷ��������ڹ�ְ��Ա�Լ���ʱ�����⡣1987�꣬Ԥ�۴���˰��������˰����ͬ����䶯������11����38.5������1988�꿪ʼ���Ժ���ȣ����ǽ���1986�겼��Բ��˰��(15����28��)��أ����Dz�һ����ȫһ����Ա�IJ�����Ԥ�۴���Χ�����ÿ���ѡ�������ǵĿ۴��Ĺ��ʻ�н�����������İ취���Լ���ʪ�ⰴ�����ڽ���������Ѹ����걣�ս�����ȡ�˵�Ҫ���£�Ҳ���Բ���Ԥ�۴��İ취��

�������Ԥ�۴�������С��500��Ԫ����˰�������ǰ�����������������Ԥ�۴���˰ÿ��Ϊ500��3��000Ԫʱ��Ҫ������ִ�˰�����ͶȨ�Ͽɵı��ܻ���(ͨ����һ������)����ÿ����ǰ������Ҫ���µ��Ժ��1���ڴ��룬��ÿ�������һ����Ҫ�ڸ��µ����һ����롣�����۴�˰��ÿ�³���3��000��Ԫʱ��Ҫ����ÿ����8��ָ����ʱ��֮�������ڴ��롣���۴��ƶ��Ǹ�������˰����Ҫ����1984�꣬˰���ܶ�Ϊ3��125����Ԫ�����۴���Ϊ2819����Ԫ��Ԥ��˰���˰�յ���Ϊ641����Ԫ��һ���4��15�ս���ʱ������Ϊ367����Ԫ��Ԥ�۴�˰���Ӧ������702����Ԫ�����Ѿ����˻�����˰�˻��ߵ�����һ��ȵ�˰�ա�

Ԥ��˰��( estimated tax)���б�����Ԥ�۴��������Թ��ʺͽ���ǿ���Եģ��������еķǹ�����Դ��˰�����ʵ��Ԥ�۴������ù�˰���ƶȾ���Ҫ���ⷽ�������������

����Ԥ��˰���Ԥ�۴�500��Ԫ���˶�Ҫ���о�����֧�����ڵ����4��15�ա�6��15�պ�9��15���Լ���һ��ȵ�1��15��(���������˰���걨��һ���ɣ���Ϊ1��31��)���ڽ��ɷǴ���Ԥ��˰���������Ҫ�������ò����ڿ۴���������һһũ��Ӫ�ߺ�ؔ�����õ���ȡ�˶�������֧����˰�ũ��������������һ���1��15������ǵ��б�����������1��31�������ǵ�����˰���걨һ�����С�

ͨ��Ԥ�۴���Ԥ���б�����˰�����������˰90������˰�ˣ����䲻��90�������Ҫ�������Ϣ�����������㲢֧��������ǣ����κη���֧����˰�����ǰ�ʱ���ɲ��ҷ������������ߣ����ڷ���֮�У�

(a)��˰�����˰��90����1/4��

(b)��ǰ���˰�յ�100����1/4��

(c)�ڷ��и�����֮ǰ�յ���ʵ���������˰�յ�90����

�۽���Ԥ�۴���˰�ʺͿ��ɵ��걨֧��Ҫ��Ľ����ʹͨ��Ԥ��˰���걨���յ���˰����Ա�С����19843��1984�꣬Ԥ�۴��U˰���96����Ԫ���ӵ�2819����Ԫ�����ͬʱ��ͨ���걨����˰��ֻ��55����Ԫ����641����Ԫ��

5.����˰�յ���

���յ�˰��Ԥ��˰��֮��ĵ�����ͨ�����յ�˰���걨���еģ�����ڲ��ó���4��15��(�����ӳ�4���µĿ���Ҳ�����Զ���Ҫ����)��Ƿ˰�ܶ����˰��Ϊ�˰����걨���������ս���Ҫ������˰��һ��֧Ʊy���Ԥ�۴��ɻ��߰�Ԥ��˰��ɵ�˰�չ��࣬�䳬������Ҫ��������Ӧ��˰�˵�Ҫ�������һ��ȵ�˰�ա�

Ԥ��˰��������˰����ȫһ�µ�˰���Ǻ��ٵġ�1984�꣬������Ϊ990��ݵ�˰����ֻ��270��ݵ�Ԥ��˰��������˰��ͬ�������˰���У�7560����յ��˷���֧Ʊ(����ѡ�ึ�������ڵ��������Ԥ��˰��)��2120������յ���Ƿ˰����

�����������Ƿ˰�м������ԭ��

���ȣ�Ԥ�۴����ǽ����ڼٶ�һ��֮�й�Ա�Ĺ����ǹ��ɵ�(ȫְ���ְ)���ҵõ��ı�������ͬ�Ļ����ϵġ���ˣ���һ����ܵĿ����ҲҪ��̯����������ȥ;���ǣ����ڹ��ʺ�н��ĵ��������ڵı仯�������ı䶯����������������ԭ�����������������Dz����ɵġ�

�ڶ�����Ա�������ƣ�Ԥ�۴�����ɵı�76������Ȩ���õ��Ŀ���͵öࡣ

������Ԥ�۴��ɱ���ֻ�ʱ��۳������������Աһһ�ر����Լ���ס����һһ������ǵ��걨��ʱ������������Ŀ۳���Ϊ�˻��ⳬ��Ԥ�۴������ֺ�����Ƿ�ʣ�ӵ�д��ר��۳����˱��������Ԥ�۴�������Ҫ�����ӿ��⣬�������ǰ�ɵIJ��ࡣ����˰�˻������ک`����ͥ����������Ǯ��������˰��ӵ�����ݻ����Ĺ�����Ԥ�۴��ɲ��㡣

��������֧���ƶȱ�����ʱ������Ԥ�۴��ɻ�������˰�˲���������������˼���Ĺ�ע���Ӷ��δ�ս��|���������ڶึ���������������κ�һ���δ����3��000��ݣ�������ǰ��������1984��ﵽ7��560��ݡ����DZ�Թ�����࣬��Ȼ�������ɴ������Ƕ��õ�֧Ʊ������˰�����ر������ڴַ��������˰���걨����45���ڼĵ���

6.������֧���ƶȵ�����

��Ԥ�۴����ƶ������ʺ�н��֮������ò��ֵĽ����Ѿ������ˡ����ǹ����η���˶���Ϣ�ͷֺ찴ͳһ˰��ʵ��Ԥ�۴��ɵļƻ���û�п����Ԥ�۴��ɱ���Ϊ�������˺�����û��Ӧ˰�������˵ij��ظ�������֧����Ϣ�ͺ����Ĺ�˾���������ڻ���ȴ��Ϊ��ʵ����һ��ȷ�Ͽ���ƻ��ijɱ�̫���ˡ�Ȼ��������1982���˰�յ��飬�����ÿ��֧������150��Ԫ����Ϣ�ͺ�����10����˰������ʵ����Ԥ�۴��ɣ�ͬʱ��������22000��Ԫ���µ�������(��������Ϊ14��000��Ԫ)ʵ�п��⡣

������app�ֻ���v4.4.3 ����

������app�ֻ���v4.4.3 ���� �����Ļ�app�ٷ����°�v4.7.2 �ֻ���

�����Ļ�app�ٷ����°�v4.7.2 �ֻ��� ��������app�ֱ���1.0.0

��������app�ֱ���1.0.0 ����ҳ�������v1.0.0 ��Ѱ�

����ҳ�������v1.0.0 ��Ѱ� ������ģ�����ֻ���v7.0.7 ����רҵ��

������ģ�����ֻ���v7.0.7 ����רҵ�� ��ţapp�ٷ���v6.4.1 ����

��ţapp�ٷ���v6.4.1 ���� ����ֱƸ�ٷ���v3.1 ����

����ֱƸ�ٷ���v3.1 ���� �뽭����app�ֻ���v6.4.0 �����°�

�뽭����app�ֻ���v6.4.0 �����°� ����ͨ�����ֻ���v3.3.5 ���°�

����ͨ�����ֻ���v3.3.5 ���°� MediLog�������ݼ�¼��v3.1.1 ���°�

MediLog�������ݼ�¼��v3.1.1 ���°� �����ͺ�app�����������v1.0.6 ����Ѱ�

�����ͺ�app�����������v1.0.6 ����Ѱ� ɳ������˹��������v1.0 ����

ɳ������˹��������v1.0 ���� ������������app���°�2025v1.1.8 �ֻ���

������������app���°�2025v1.1.8 �ֻ��� �����ٿ�-���������������ƽ̨v1.0.3 �����°�

�����ٿ�-���������������ƽ̨v1.0.3 �����°� С���ֱ���app���°�v6.5.0.100 ����

С���ֱ���app���°�v6.5.0.100 ���� �ǻ�Ľ˼app�ֻ���v5.1.6 �����°�

�ǻ�Ľ˼app�ֻ���v5.1.6 �����°� �·������˰�app�ٷ�����v1.0.3 ���°�

�·������˰�app�ٷ�����v1.0.3 ���°� ������app���°�v1.0.0 ���°�

������app���°�v1.0.0 ���°� �³���ýapp����v1.3.1 ���°�

�³���ýapp����v1.3.1 ���°� ���������ֻ��ͻ���2.3.46 ���°�

���������ֻ��ͻ���2.3.46 ���°� ���ߴ�ʦ-��·��������v1.0.10 ���°�

���ߴ�ʦ-��·��������v1.0.10 ���°�

pdfתͼƬ�����Ƽ�

pdfתͼƬ�����Ƽ� �������PDF�༭��

�������PDF�༭�� AI������������

AI������������ ����Ԥ��app

����Ԥ��app Ӱ�Ӳ�������

Ӱ�Ӳ������� �й���������Ӫҵ��

�й���������Ӫҵ��

�й���ͨ�ֻ���

�й���ͨ�ֻ���

��������app�ٷ���

��������app�ٷ���

�й��ƶ��ٷ�Ӫҵ��

�й��ƶ��ٷ�Ӫҵ��

inSona app

inSona app

��������

��������