�Ƹ������п������Ծ����𰸽���2007-2020�����ϰ�

�Ƹ������п������Ծ����𰸽���2007-2020�����ϰ� �Ƹ����п���ѧ�Ծ�2012-2020�����ϰ�

�Ƹ����п���ѧ�Ծ�2012-2020�����ϰ� �Ƹ��п�Ӣ���Ծ�����2007-2020����word��

�Ƹ��п�Ӣ���Ծ�����2007-2020����word�� �Ƹ���ѧ�п��Ծ�����2011-2020�����ϰ�

�Ƹ���ѧ�п��Ծ�����2011-2020�����ϰ� �������ҵ���:ASP�������������

�������ҵ���:ASP������������� ר�屾Ӣ��ʻ�ر�3400pdf

ר�屾Ӣ��ʻ�ر�3400pdf 2020ȫ���п�Ӣ�������Ծ����𰸽������ϰ�

2020ȫ���п�Ӣ�������Ծ����𰸽������ϰ� 2020ȫ���п���ѧ�����Ծ����𰸽������ܴ�ȫ

2020ȫ���п���ѧ�����Ծ����𰸽������ܴ�ȫ 2020ȫ���п��������⼰�����������ϰ���Ѱ�

2020ȫ���п��������⼰�����������ϰ���Ѱ� 2021�����п��ܸ�ϰר��֪ʶҪ��pdf���ϰ�

2021�����п��ܸ�ϰר��֪ʶҪ��pdf���ϰ�

�༭��������ҵ�ɳ� ��עƷ�Ʒ�չ�����IJ�ҵ��Ͷ�ʻ���

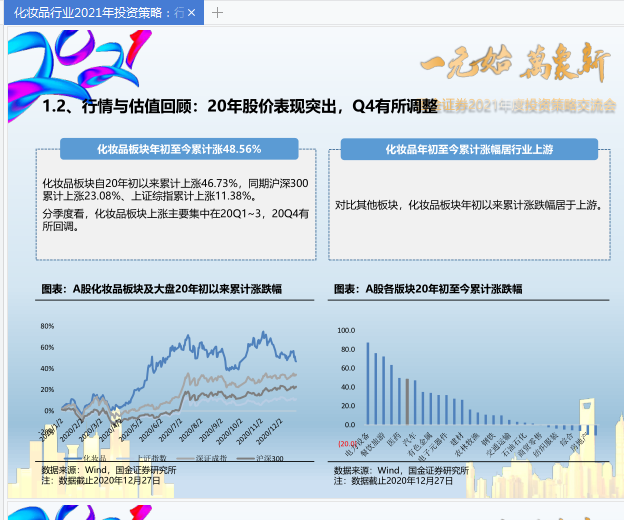

����֤ȯ2021���Ͷ�ʲ��Խ����ᷢ�������»�ױƷ��ҵ2021��Ͷ�ʲ��ԣ���ҵ�ɳ�����עƷ�Ʒ�չ�����IJ�ҵ��Ͷ�ʻ��ᱨ��������ѷ�������Ҫ�Ƕ�2020�껯ױƷ��ҵ������һЩ����������������Ȥ�˽⻯ױƷͶ�ʵĿ������ԡ�

��ױƷ��ҵ2021��Ͷ�ʲ��Ա���pdfͼƬԤ��

����ժҪ

Ʒ�Ʒ��ڲ�ҵ����ռ�нϴ�Ļ���Ȩ��1��Ʒ�ƶ����������̣��ݹ����о������㣬���۹�ģ��20��Ԫ���£���ױƷ��ռ�ʲ���0.5%����Ʒ��ͨ������ȫ��������������Ծ���һ����ģ��Ʒ�������������������������ҪΪ��������Ʒ��С������װ�Ȳ�Ʒ������ͨ��Ʒ�ƽ�������ɢ���������������̡�2��Ʒ�ƶԴ���Ӫ�̣�Ʒ���̶���������Ӫ���Ծ�������Ȩ������Ӫ��Ϊ��������Ӫ��ѡ��֮һ���ҶԴ���Ӫ��Ҳ��ѡ��Ȩ��

ȫ��Χ�ڣ���ױƷƷ�Ƽ��ž��и����������ģ����ŷ���š������á�������̫ƽ���Ʒ�Ƽ���Ӫ�չ�ģ���ڿ�˿��ʫ�������̡�

Ŀ¼��ȫ

1����ҵ�عˣ��������������Q4��ֵ����

2��Ʒ���̣�ϸ�ֺ��������ɳ����������������ۺ���Ӫ����

3�������̣���ҵ�������ڣ�������������ͷ����

4������Ӫ�̣�����Ʒ�ƣ�������ҵ��Ʒ�Ƴɳ�����

5��Ͷ�ʽ���������Ƽ�

6��������ʾ

��չ�Ķ�

����������Ƶ�μӿ졢��ױ��������ȶ��������ƶ�����Щ���ҹ���ױƷ�г���ģ���ȶ�����̬�ƣ�2019�꣬�й���ױƷ��ҵ�г����۶�����ϣ���2992��Ԫ��ͬ������12.6%���һ�ױƷ�г������ܶ�����������������������Ʒ�����ܶ2019�껯ױƷ��ҵǰ�����ǣ����Ҵ�6�¿�ʼ���ڻ�ױƷ���ٳ���12%��

������������������Ȼ�ǻ�ױƷ����Ҫ����Ʒ�࣬��2019���ռ��Ϊ53.5%����ױƷ��ռ��Ҳ��2018����������9.9%����ױ���ռ��������Ҫ�������������罻�����۵�Ӱ�죬������С�ڲ�ױƷ��������������������С�ڲ�ױ������ռ��Ϊ66%������ռ��Ϊ51%�����Ʋ�ױ����ռ��Ϊ34%������ռ��Ϊ49%��

���Ź�����������������������ҹ��˾���ױƷ���Ѷ���������������Զ���ڷ������ˮƽ��2018���ҹ��˾���ױƷ���Ѷ��Ϊ44��Ԫ����Ϊͬ��������Ӣ�����ձ���������1/6���д�ϴ�������ռ䡣��������˵��������ҹ���ױƷ��ҵ�IJ��������ǣ�Ԥ�Ƶ�2023���ҹ���ױƷ�����г������4000��Ԫ��

�й��������ǹ������¼������´����ҵ��������ҵ�������桢�г���ȵ��б����ṩ�����ۺ���ҵ��Ϣ�Ż�����2021���й���ױƷ��ҵ��������-�г���ȷ����뷢չ����Ԥ�⡷������ҵ�������ݣ��г��ȵ㣬���߹滮�������鱨���г�ǰ��Ԥ�⣬Ͷ�ʲ��Ե����ݡ������Դ���ֱ�۵�ͼ����������ҵ��ҵȷ������ҵ��չ̬�ơ��г��̻�������ȷ�ƶ���ҵ����ս�Ժ�Ͷ�ʲ��ԡ����������ݹ���ͳ�ƾ֡��������������Ϣ���ĵ�����������Ȩ�����ݣ��Լ������ĶԱ���ҵ��ʵ�ص��У��������ҵ�����Ļ����������۵�ʵ�����Ӻ�۵��۵ȶ���ǶȽ����г����з�����

����ҵ����ҵ�����Ͷ�ʹ�˾����������ȷ������ҵ��չ���ƣ���Ϥ��ҵ������֣���ܾ�Ӫ��Ͷ�ʷ��գ��ƶ���ȷ������Ͷ��ս�Ծ��ߵ���Ҫ��������֮һ����������ȫ���˽���ҵ�Լ��Ա���ҵ����Ͷ�ʲ��ɻ�ȱ����Ҫ���ߡ����������ǹ���֪������ҵ��Ϣ��ѯ������ӵ�������ר���Ŷӣ��������Ѿ�Ϊ�������ҵ��λ����ѯ���������ڻ�������ҵЭ�ᡢ����Ͷ���ߵ��ṩ��רҵ����ҵ�������棬�ͻ������˻�Ϊ���й�ʯ�͡��й����š��й����������ա���ʿ��ȹ�������ҵ������ҵ�����õ��˿ͻ��Ĺ㷺�Ͽɡ�

���о�����������Ҫ���ù���ͳ�����ݣ����������ʾ��������ݣ����ɼ����ݵ����ݿ⡣���к�۾���������Ҫ���Թ���ͳ�ƾ֣�������ҵͳ��������Ҫ���Թ���ͳ�ƾּ��г��������ݣ���ҵ������Ҫ�����ڹ���ͳ�ƾֹ�ģ��ҵͳ�����ݿ⼰֤ȯ�������ȣ��۸�������Ҫ�����ڸ����г�������ݿ⡣���о�������õ���ҵ��������������������ģ�ͷ�������SWOT��������PEST������������ҵ����ȫ������ⲿ����������ͬʱͨ���������ʦ��Ŀǰ���Ҿ������Ƶ������Լ��г���չ���ƺ͵�ǰ��ҵ�ȵ������Ԥ����ҵδ���ķ�չ���������ȵ㡢�г��ռ䡢���������Լ�δ����չս�Եȡ�

֤ȯ�г��������ɷ�����Ӱ���Ѱ�

֤ȯ�г��������ɷ�����Ӱ���Ѱ� ������۾���ѧ�ھŰ�ʼǺͿκ�ϰ��pdf������

������۾���ѧ�ھŰ�ʼǺͿκ�ϰ��pdf������ ��С�� 11.1M

��С�� 11.1M

�п���ϰ���ϴ�ȫ

�п���ϰ���ϴ�ȫ �¸߿���ϰ���Ϻϼ�

�¸߿���ϰ���Ϻϼ� ���꼶��ϰ���Ϻϼ�

���꼶��ϰ���Ϻϼ� ��������ʦ�������ϴ�ȫ

��������ʦ�������ϴ�ȫ ��ѧ����ĵ�

��ѧ����ĵ�

��������

��������